Corona-Überbrückungshilfen III

Axel Deilmann

Unternehmensberater

Die Antragstellung für die Überbrückungshilfe III ist ab dem 15 Februar 2021 freigeschaltet und kann nur online beantragt werden. Unternehmen, die von der Corona Pandemie und dem aktuellen Teil-Lockdown stark betroffen sind, können für die Zeit bis Ende Juni 2021 staatliche Unterstützung in Höhe von monatlich bis 1,5 Millionen Euro erhalten.

Diese muss nicht zurückgezahlt werden. Die endgültige Entscheidung über die Anträge und die reguläre Auszahlung durch die Länder wird ab März erfolgen. Bis dahin können Unternehmen Abschlagszahlungen von bis zu 100.000 Euro pro Fördermonat erhalten. Die ersten Abschlagszahlungen mit Beträgen von bis zu 400.000 Euro starten ab dem 15. Februar 2021.

Wichtige Fakten zu den Corona-Überbrückungshilfen III

Grundsätzlich sind Unternehmen bis zu einem Umsatz von 750 Mio. Euro im Jahr 2020, Soloselbständige und selbständige Angehörige der Freien Berufe im Haupterwerb aller Branchen für den Förderzeitraum November 2020 bis Juni 2021 antragsberechtigt, die in einem Monat (des Zeitraumes November 2020 bis Juni 2021) einen Coronabedingten Umsatzeinbruch von mindestens 30 Prozent im Vergleich zum Referenzmonat im Jahr 2019 erlitten haben.

Die Überbrückungshilfe III kann nur für diejenigen Monate im Zeitraum November 2020 bis Juni 2021 beantragt werden, in denen ein Coronabedingter Umsatzrückgang von mindestens 30 Prozent im Vergleich zum Referenzmonat im Jahr 2019 erreicht wird.

Die Förderhöhe für das einzelne Unternehmen bemisst sich nach den Umsatzeinbrüchen der Fördermonate im Verhältnis zu den jeweiligen Vergleichsmonaten im Jahr 2019.

Die Überbrückungshilfe III erstattet einen Anteil in Höhe von:

- bis zu 90 % der förderfähigen Fixkosten bei Umsatzeinbruch > 70 %

- bis zu 60 % der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 50 % und ≤ 70 %

- bis zu 40 % der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 30 % und < 50 %

im Fördermonat im Vergleich zum entsprechenden Monat des Jahres 2019.

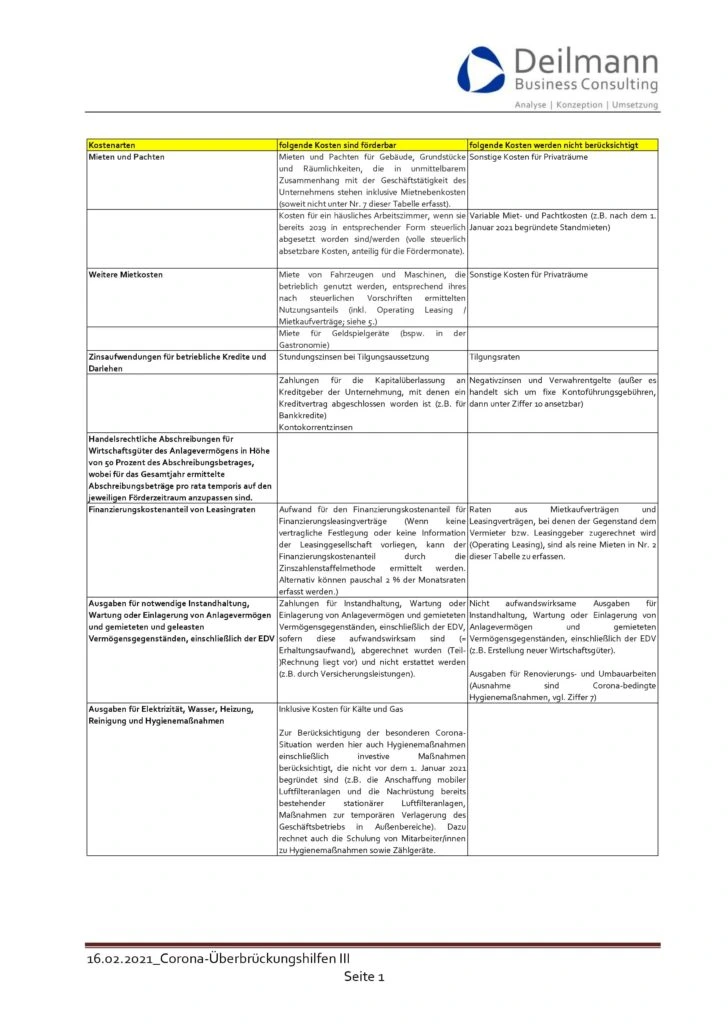

Förderfähig sind fortlaufende, im Förderzeitraum anfallende vertraglich begründete oder behördlich festgesetzte und nicht einseitig veränderbare betriebliche Fixkosten gemäß der folgenden Liste ohne Vorsteuer (ausgenommen Kleinunternehmer/innen), die auch branchenspezifischen Besonderheiten Rechnung trägt. Kosten gelten dann als nicht einseitig veränderbar, wenn das zugrunde liegende Vertragsverhältnis nicht innerhalb des Förderzeitraums gekündigt oder im Leistungsumfang reduziert werden kann, ohne das Aufrechterhalten der betrieblichen Tätigkeit zu gefährden.

Weitere Fragen unserer Mandanten

Das hängt von der Höhe der beantragten Förderung und dem relevanten Beihilferegime ab. Die Antragsteller können wählen, nach welcher beihilferechtlichen Regelung sie die Überbrückungshilfe III beantragen und das jeweils für sie günstigere Régime nutzen.

Wenn Antragsteller die Bundesregelung Fixkostenhilfe als beihilferechtliche Grundlage wählen (künftig max. 10 Millionen Euro pro Unternehmen), ist zu beachten, dass aufgrund des europäischen Beihilferechts entsprechende ungedeckte Fixkosten nachgewiesen werden müssen. Eine Förderung ist je nach Unternehmensgröße bis zu 70 bzw. 90 Prozent der ungedeckten Fixkosten möglich. Um den Nachweis ungedeckter Fixkosten zu erleichtern, können Verluste, die ein Unternehmen im Zeitraum März 2020 – Juni 2021 erzielt hat, als ungedeckte Fixkosten betrachtet werden.

Wählt der Antragsteller alternativ die Kleinbeihilfen-Regelung sowie die De-minimis-Verordnung, so werden die Zuschüsse ohne Nachweis von Verlusten gewährt. Dies ist ein wichtiger Unterschied zur Überbrückungshilfe II, die allein auf der Fixkostenregelung basiert und bei der stets ein Verlustnachweis erfolgen muss.

Betriebliche Fixkosten, bei denen sich die Fälligkeit aus einer Verpflichtung ergibt, die bereits vor dem 1. Januar 2021 bestand und im Förderzeitraum zur Zahlung fällig sind, dürfen vollständig angesetzt werden (auch bei Stundung). Bei einer Rechnungsstellung ohne Zahlungsziel gelten die Fixkosten mit dem Erhalt der Rechnung als fällig. Betriebliche Fixkosten, die nicht im Förderzeitraum fällig sind, dürfen nicht anteilig angesetzt werden. Dies gilt auch für periodisch (z.B. jährlich oder quartalsweise) anfallende Kosten.

Kosten des privaten Lebensunterhalts wie die Miete oder Zinszahlungen für die Privatwohnung (mit Ausnahme von (anteiligen) Kosten für ein Arbeitszimmer, falls dieses 2019 bereits steuerlich geltend gemacht wurde), Krankenversicherungsbeiträge sowie Beiträge zur privaten Altersvorsorge werden nicht durch die Überbrückungshilfe abgedeckt.

Der Antrag kann bis zum 31. August 2021 gestellt werden. Eine Antragstellung ist nur einmal möglich. Änderungsanträge sind hierbei ausgenommen.

Die Schlussabrechnung erfolgt wie die Antragstellung über den prüfenden Dritten. Sie muss nach Ablauf des letzten Fördermonats bzw. nach Bewilligung, spätestens jedoch bis 30. Juni 2022 vorgelegt werden. Erfolgt keine Schlussabrechnung, ist die Corona-Überbrückungshilfe in gesamter Höhe zurückzuzahlen.

Bei vorsätzlich oder leichtfertig falschen oder unvollständigen Angaben sowie vorsätzlichem oder leichtfertigem Unterlassen einer Mitteilung über Änderungen in diesen Angaben müssen die Antragstellenden mit Strafverfolgung wegen Subventionsbetrugs (§ 264 StGB) und weiteren rechtlichen Konsequenzen rechnen.

Wichtiger Hinweis: Die Voraussetzungen und Richtlinien für die Beantragung der wirtschaftlichen Unterstützungsmaßnahmen werden fortlaufend aktualisiert und können nachträglich geändert werden. Somit ist die Beantragung der wirtschaftlichen Unterstützungsmaßnahmen nicht nur mit einem erheblichen Zeitaufwand, sondern auch mit erheblichen Unsicherheiten verbunden. Wir müssen Sie daher darüber informieren, dass es ggf. nachträglich zu Rückzahlungsverpflichtungen kommen kann. Unsere Haftung beschränkt sich lediglich auf Schäden, die durch eine vorsätzliche oder grob fahrlässige Pflichtverletzung verursacht wurden.